みなさん、こんにちは!

多治見市・可児市で注文住宅を施工しております『ひかりハウジング』の伊藤です。

前回までに住宅ローンの基本的な条件である5つの柱について3つお話してきました。

簡単に説明すると①借入時・完済時の年齢 ②勤続年数 ③団信に加入できるか でした。

今回は ④収入などを考慮した返済比率についてお話していきますね。

住宅ローンは住宅購入者が組むことが出来るローンですが、いくらでも借りられるわけではありません。

お客様の借入額が妥当であるか否かの基準が銀行ごとにあります。

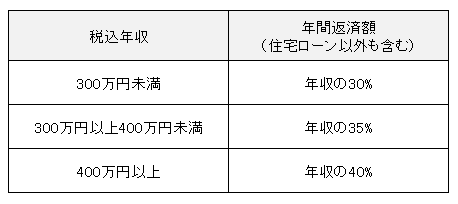

銀行やフラット35などによって違いがありますが例として表にしてみました。

年間返済額とは?

住宅ローン以外の返済分も含めることを意味します。

つまり、マイカーローンなども含まれるということです。

Aさん(30歳、税込年収450万円)が住宅ローン3,000万円35年返済(金利2.475%)の借り入れを希望した場合を例に見ていきましょう。

※金利:2.475% 変動基準金利で計算されることが多いです。

Aさんには毎月3万円(年間36万円)のマイカーローンの借り入れがあります。

住宅ローンの返済額を計算すると…

毎月106,846円(年間で 約128万円)です。

それでは、実際に返済比率の計算をしてみましょう。

(住宅ローン返済金額128万円 + マイカーローン年間返済額36万円)/ 税込年収450万円 ×100 =36.4%

先に記した表で見てみると、Aさんは年収400万円以上のため年収の40%におさまっていればOKです。

Aさん基準 40% ≧ Aさんの比率 36.4% つまり、一般的には安全な借り入れといえますね。

みなさんも一度ご自身の基準をこの計算式に当てはめて計算してみてください。

次に、実際の返済金額をみながら、支出について考えてみましょう!

さきほど計算した返済比率は、審査上の基準であるため、家計の支出を知るためにいっしょに考えてみましょう!

例えば…。

住宅ローンの実際の返済額を 約8万円 (変動金利0.5%にて試算)とした場合。

この金額にマイカーローンの3万円をプラスすると月11万円の返済になります。

毎月の手取り収入から約11万円の支払いが発生します。

その他、食費、光熱費、教育費、税金、雑費その他なども考慮し、余裕のある返済をしていけるように、借入金額を決めていきましょう!

※実際には住宅ローンの返済額は現在のアパートの家賃を基準に考えられる方が多いかもしれませんね。マイホームを手にするために今の家賃からどれくらいまでならプラスして払っていけそうか?そんなことからイメージしてもいいかもしれません。

このように、銀行では年収に占める返済金額の基準が設けられています。

あくまでも基準です。

借り入れが可能な額だからと言って、MAXの借り入れをした場合、月々の返済額が負担になってしまって貯蓄が出来なくなってしまったり、家族旅行やお子様の習い事、外食まで制限しなくなってしまっては元も子もありません。最悪の場合、せっかく購入したマイホームを残念ながら手放さなければならなくなってしまうケースもあるのです。

マイホーム計画段階で家族会議をして、家計について話し合うことも良いですね。

家つくりをはじめることで家族の会話が増える。

時にはケンかもあるかもしれませんが、その先には家族の笑顔が待っています。

私たちは、お客様の無理のない返済をご提案しています。

中には、今加入している保険の保険料を見直されたケースもあります。

自分たちでは判断できない場合には、ぜひご相談ください。

FPのご相談もお受けしていますので、ぜひ参考にしてみてください。

次回は最終回です。

⑤保証会社の正式審査 についてお話していきます。